Pesquisa da IPC Marketing, chamada IPC Target (Índice de Potencial de Consumo), feita anualmente e neste ano foi levado em consideração que o PIB do Brasil irá crescer 6,1%, chegou às seguintes conclusões:

- As grandes cidades de capitais vão aumentar a sua fatia no consumo total do Brasil;

- A Classe B também vai ampliar sua fatia no consumo total do Brasil.

Neste ano segundo essa pesquisa, os brasileiros vão gastar R$ 2,2 trilhões com produtos, serviços básicos, viagens, eletrodomésticos, veículos, roupas e móveis. E esta é a maior cifra desembolsada desde 1995, quando a pesquisa foi feita pela primeira vez.

O estudo foi feito com dados da IPC Marketing cruzados com as informações do IBGE.

Aumento do gasto

Participação das 27 Capitais no consumo do Brasil

As 27 capitais brasileiras foram responsáveis por 32% do consumo total do Brasil, o que correspondeu a R$ 0,59 trilhão, mas neste ano de 2010, as capitais vão aumentar 2,5 pontos percentuais a sua fatia, o que corresponderá à R$ 0,76 trilhão.

Participação das 50 maiores cidades no consumo do Brasil

As 50 maiores cidades do país foram responsáveis por 43,1% do consumo total dos brasileiros, o que correspondeu a R$ 0,8 trilhão, e neste ano de 2010, as 50 maiores cidades vão aumentar em 2,7 pontos percentuais a sua fatia, o que corresponderá à R$ 1,01 trilhão, que movimentará R$ 0,21 trilhão a mais nessas grandes cidades.

O aumento em pontos percentuais na participação no consumo previsto das 50 maiores cidades do Brasil é maior do que o aumento em pp das 27 capitais, portanto muitas cidades grandes vão ter aumento maior de consumo do que as capitais.

Essa concentração de gastos nas grandes metrópoles e esse aumento da concentração se deve aos seguintes fatores:

- Concentração do parque industrial nas grandes cidades e capital;

- Concentração dos empreendimentos mobiliários também nas capitais e metrópoles do país.

- Concentração da maior parte das famílias da Classe B nas grandes cidades e capitais.

Participação das classes sociais no consumo das capitais

As classes B1 e B2 serão responsáveis por 48,1% do consumo nas capitais brasileiras em 2010, o que é um salto de 4,2 pontos percentuais em relação à 2009, ano no qual a classe B foi responsável 43,9% do consumo nas 27 capitais.

As classes C1 e C2 tiveram a maior queda na participação, saindo de 23,4% para 20,2%, uma queda de 3,2%. Parte desse recuo foi causada pela ascensão de famílias da classe C para a classe B.

Esse crescimento do consumo é sustentado pelos fatores:

- Crescimento do crédito;

- Crescimento da renda;

- Crescimento do número de empregos.

Consumo das classes sociais no Brasil

A classe B irá aumentar a sua participação no consumo total de 42,4% para 46,5%, um aumento de 4,1 pontos percentuais, passando de R$ 0,79 trilhão para R$ 1,02 trilhão, um aumento de R$ 0,24 trilhão.

A classe C que foi responsável por 30,1% do consumo no Brasil, passará para 27,7%, uma queda de 2,4 pontos percentuais, o que dará mais R$ 0,05 trilhão em relação ao ano passado, pois em 2009 a classe C consumiu R$ 0,56 trilhão e em 2010 consumirá R$ 0,61 trilhão.

A Classe B1 tem renda média familiar de R$ 5.350;

A Classe B2 tem renda média familiar de R$ 2.950.

Aumento da massa de rendimentos

Com o aumento da renda e do gasto da classe B, essa classe está comprando mais carros importados semi-novos, os quais tiveram queda de preço e ganharam mais prazo, chegando aos 36 meses.

Essa busca por carros importados pela classe B é por causa de dois motivos:

- Os carros importados são mais equipados;

- Os carros importados dão mais status.

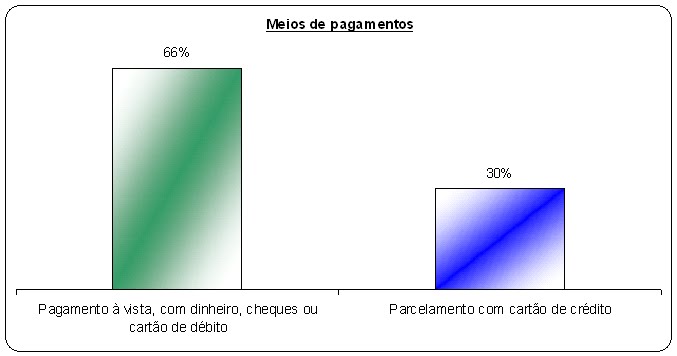

Desejos das classes A e B

As classes A e B aumentaram em 21 pontos percentuais a intenção de compra de veículos, passando de 9% para 30%, segundo pesquisa feita em dezembro de 2009 pela Cetelem e Instituto Ipsos.

Notícias do jornal O Estado de São Paulo de 3 de maio de 2010 do caderno de Economia, com os títulos: “Capitais e classe B vão liderar consumo.” e “Classe B retoma disposição para assumir dívidas.”.

+por+Regi%C3%A3o+das+TOP+10+2010.bmp)

.bmp)